Questa mattina si è tenuta una conferenza stampa a Salerno per diffondere un lavoro di ricerca molto approfondito sulle contestazioni che la Corte dei Conti ha mosso al Comune di Salerno.

Il progetto è stato portato avanti dall’avvocato Federica Freda ed ha coinvolto alcuni attivisti del Meetup Amici di Beppe Grillo di Salerno.

Ecco le card:

Corte dei Conti vs Comune di Salerno. Una famiglia in 10 selfie

Il bilancio degli enti locali è un atto complesso, che si completa attraverso l’approvazione di tre distinti documenti. In primo luogo il bilancio di previsione, che viene approvato alla fine dell’esercizio precedente a quello di competenza; ha lo scopo di prevedere le entrate che il comune incasserà nell’anno successivo e le spese che dovrà sopportare, prevedendo anche la destinazione delle risorse ai vari settori.

Nel corso dell’anno vengono approvate le variazioni al bilancio di previsione che servono ad adeguare la situazione prevista nel bilancio alle concrete esigenze economiche dell’ente. Entro il 30 aprile dell’anno successivo, il consiglio comunale deve approvare il bilancio consuntivo che ha lo scopo di “tirare le somme” della gestione amministrativa dell’anno e verificare perdite e guadagni del comune.

Il primo controllo sul bilancio viene esercitato dal collegio dei revisori contabili. Quest’organo è esterno all’amministrazione ed ha il compito di rendere un parere obiettivo sulla gestione finanziaria dell’ente.

IL BILANCIO:

Il bilancio si divide in entrate ed uscite.

Le ENTRATE E LE USCITE sono divise principalmente in due categorie a seconda della funzione che mirano a realizzare :

in conto corrente

Spese che riguardano la gestione quotidiana dell’ente e l’erogazione dei servizi comunali (personale, uffici, fondo svalutazione crediti).

Entrate che sono simili di anno in anno perché derivano da tributi (imposte e tasse) e tariffe pagate dai cittadini, da attività complementari del comune e da trasferimenti riconosciuti dallo Stato

in conto capitale

Spese che riguardano gli investimenti ed il loro finanziamento a lungo termine (es. acquisto immobili, realizzazione infrastrutture e progetti a lungo termine).

Entrate che invece variano in base anche a scelte politiche e trasferimenti da enti terzi. (es. alienazioni di immobili del comune, trasferimenti dallo Stato o Regione ecc)

A seconda dell’ESERCIZIO a cui si riferiscono le entrate e le uscite , quando si riferiscono all’anno di competenza si definiscono SPESE/ENTRATE IN CONTO CORRENTE IN CONTO COMPETENZA, quando invece sono relative ad anni precedenti si definiscono IN CONTO RESIDUI .

PROCEDURA DI CONTROLLO:

La Corte dei conti è l’organo supremo di giustizia contabile, nell’esercizio di questa funzione vigila sulla regolarità contabile e la sana gestione finanziaria dello Stato in tutte le sue articolazioni, compresi, quindi, gli enti locali e le altre pubbliche amministrazioni. Tanto premesso la Corte dei Conti ha analizzato il bilancio consuntivo 2012 del Comune di Salerno, approvato con delibera del consiglio comunale in data 30/05/12.

Il controllo della Corte dei conti è limitato ai profili di criticità evidenziati dal collegio dei revisori.

Ricevuta la relazione, la Corte procede ad una prima lettura del bilancio, sottoponendo l’Ente ad una prima richiesta di chiarimenti sui profili critici. Il Comune di Salerno ha ricevuto questo questionario il 18 ottobre 2014. Ricevute le osservazioni dell’Ente, la sezione giurisdizionale della Campania, competente a valutare il bilancio del Comune di Salerno, ha fissato la discussione della vertenza all’udienza pubblica del 20 novembre 2014. In questa sede, sono stati nuovamente sentiti il Sindaco e il responsabile della Ragioneria, i quali hanno avuto la possibilità di chiarire ulteriormente i profili problematici evidenziati dalla Corte. All’esito dell’udienza pubblica, la Corte dei Conti ha emesso la delibera n. 241 del 2014 con la quale ha definitivamente definito i rilievi al bilancio che non risultavano superati dalle osservazioni dell’Ente.

In questa delibera la Corte ha assegnato al Comune un termine di 60 giorni per approvare i provvedimenti necessari a porre rimedio agli squilibri evidenziati. A questo scopo il 20 gennaio 2015 il Consiglio comunale ha approvato una delibera contenente le misure che il Comune intende adottare per rispettare le prescrizioni dell’organo contabile. Questa delibera verrà sottoposta al vaglio della Corte. Qualora la corte ritenga le misure adottate sufficienti a risolvere le criticità la procedura di controllo si concluderà con esito positivo. Qualora la Corte non dovesse ritenere superati i rilievi invia tutta la documentazione al prefetto, il quale invia una comunicazione al sindaco ed ai singoli consiglieri, assegnando un termine di 20 giorni perché dichiarino il dissesto. Qualora non dovessero provvedere entro questo termine il prefetto nomina un commissario perché dichiari il dissesto e dia inizio alle procedure di scioglimento del Consiglio.

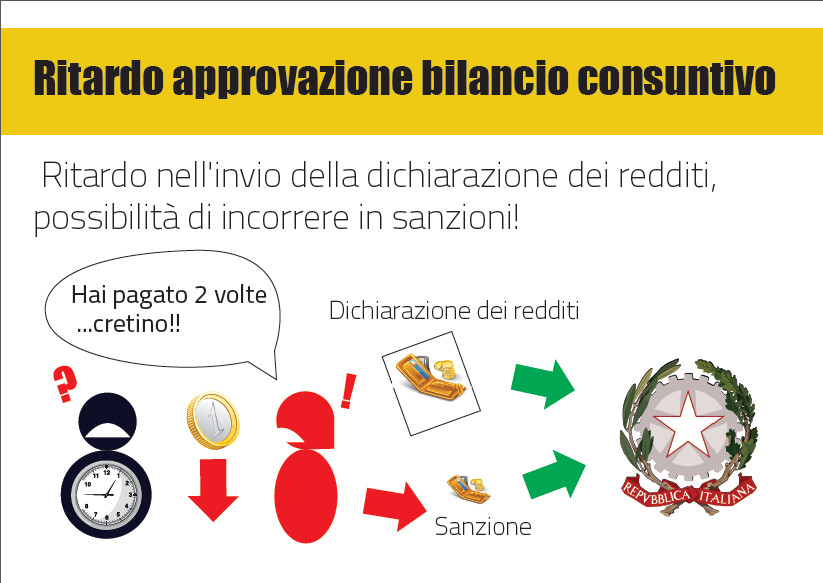

RITARDO DI UN MESE NELL’APPROVAZIONE DEL BILANCIO CONSUNTIVO (31 maggio invece che il 30 aprile). È già per la Corte una grave irregolarità contabile. Le giustificazioni del Comune non sono state recepite dalla Corte dei Conti.

A detta del Comune tale inadempienza sarebbe imputabile a ritardi occorsi nelle fasi preliminari di approvazione del bilancio consuntivo. La Corte ritiene di non recepire tali osservazioni dal momento che è onere del comune concludere l’intero procedimento entro il termine imposto dalla legge.

Nella delibera il Comune Tace

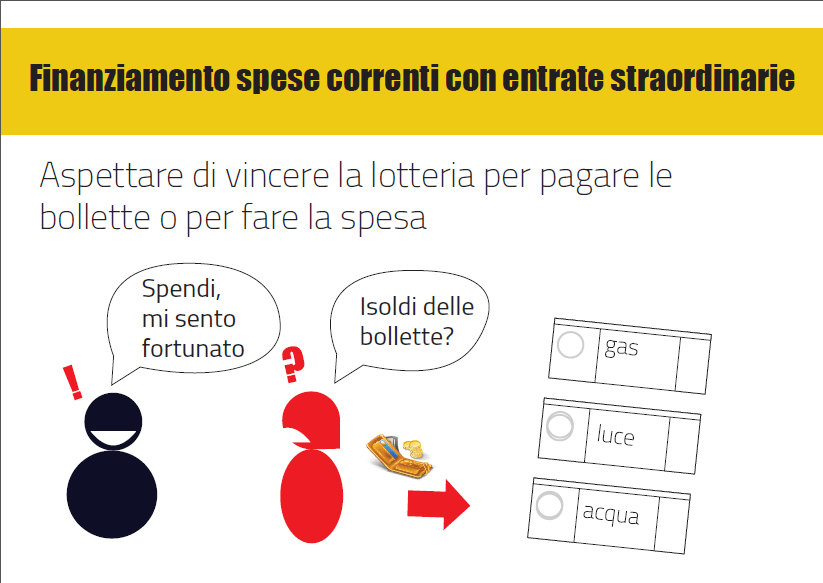

SQUILIBRIO TRA ENTRTE E USCITE CORRENTI. Il comune utilizza i proventi di compravendite e sanzioni amministrative per appianare debiti correnti di gestioni pregresse, quando le entrate straordinarie dovrebbero essere vincolate a spese straordinarie. Come se in una famiglia si aspettasse di vincere la lotteria per pagare le bollette o fare la spesa. (Principio di PRUDENZA nella redazione del Bilancio)

La Corte evidenziava una riduzione del deficit di bilancio, dall’esercizio 2010 a quello 2011, di circa 7 mln di euro. Verificato che poco più di un milione di euro era stato utilizzato dal Comune per il finanziamento di spese straordinarie, la Corte avanzava il dubbio che, considerato che quasi 13 mln di euro fossero stati riscossi dal Comune a titolo di entrate straordinarie, ad esempio sanzioni per violazioni al Codice delle Strada, entrate da evasione tributaria, come quelle derivanti dai contributi per il rilascio dei permessi di costruire, parte di queste entrate straordinarie fossero state destinate al finanziamento di spese correnti. Ciò in violazione del principio di prudenza nella redazione del bilancio, in base al quale l’ammontare delle entrate straordinarie debba essere equivalente alle spese di uguale natura; dal momento che, l’utilizzo di tali entrate per il finanziamento di spese correnti, non garantisce un equilibrio di bilancio stabile e duraturo. La Corte invitava l’Ente ad una seria programmazione delle entrate e delle spese non potendosi, tra l’altro, dopo il 2014 utilizzare, neanche parzialmente, al fine di coprire le spese correnti, le somme riscosse per contributi per il rilascio dei permessi di costruire.

Inoltre, la Corte rileva un deficit di bilancio, per quanto riguarda le spese per investimenti e i relativi finanziamenti a lungo termine, pari a – € 9.731.212,92.

Su questo punto il Comune nella sua delibera dichiara di ottemperare a questi vincoli a partire dal 2015.

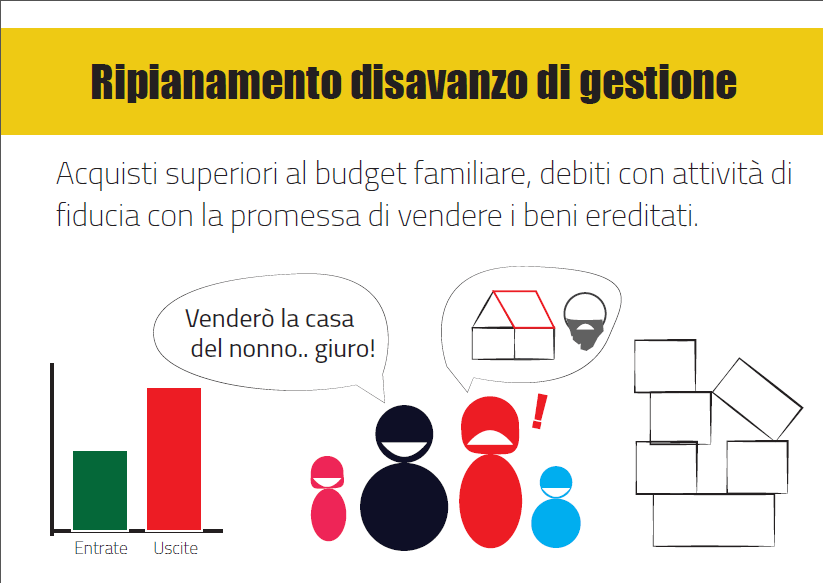

DISAVANZO DI GESTIONE ESERCIZIO 2011 E 2012.

Dal bilancio consuntivo 2012 emergeva che nell’anno 2011, il Comune di Salerno aveva speso circa 6 mln di euro in più rispetto alle entrate. La Corte dei Conti chiedeva quindi come avesse provveduto a colmare questo buco. Il Comune avrebbe dovuto ripianare questo vuoto, oltre che utilizzando i circa € 270.000 di fondo cassa, con circa 7 mln che avrebbe incassato per la cessione di diritti edificatori e con circa 9 mln derivanti da maggior gettito IMU. Questo però risulta smentito dal fatto che nel 2012, è stato iscritto in bilancio un debito derivante dagli esercizi precedenti pari a quasi 6 mln. Nel rendiconto 2012, tale disavanzo supera i 6 mln di euro. Per appianare i debiti di bilancio il comune, nel corso del 2013, inserisce 60 milioni derivanti da alienazioni immobiliari e 12 milioni per la vendita della Centrale del Latte di Salerno. Ma queste variazioni al bilancio sono state approvate solo alla fine del 2013 e, quindi, queste somme non sarebbero state riscosse nel 2013, permettendo di appianare i debiti del 2012. Il comune, nel 2013, ha anche ricevuto € 64.500.000,00 dalla Cassa depositi e prestiti , col quale ha ripristinato il fondo cassa, azzerato nel 2012, con 13 mln di euro.

Non è stato chiarito, infatti, quali siano state le misure adottate per il parziale ripiano del disavanzo di amministrazione ( da – € 7.033.010,16 nel 2011, a – € 6.167.167,88 nel 2012).

Alla data del 31.12.2011 il fondo cassa è pari ad € 276.733,81 e il disavanzo deriva in gran parte dalla gestione dei residui che presenta un valore negativo per – € 7.279.743,97. Con atto di Giunta n. 266 del 20.03.2012, ratificata dal consiglio è stata adottata una delibera di variazione al bilancio che avrebbe garantito il rientro di tutto il disavanzo, inserendo la somma di € 7.040.000,00 per entrate derivanti da alienazioni di diritti edificatori, nonché la somma di € 9.831.000,00, derivante da maggiori entrate IMU. Ma ciò non è accaduto dal momento che, nel 2012, residuavano ancora circa 5.5. mln di uscite derivanti da esercizi pregressi.

Nel 2013, invece, sempre allo scopo di ripianare il disavanzo di gestione dell’anno precedente, il Consiglio ha adottato una delibera nel novembre 2013, con la quale prevedeva l’incasso di per “alienazione di aree pubbliche” per € 60.616.747,96; nonché maggiori entrate per “alienazione capitale società partecipate” (nella specie Centrale del Latte di Salerno s.p.a.) per € 12.700.000,00. Ma essendo intervenuta la delibera di variazione nell’imminenza della fine dell’esercizio, tali somme non produrranno accertamento e non potranno, pertanto, essere utilizzate nell’esercizio 2013 per ripianare il disavanzo di gestione 2012.

Per quanto riguarda il risultato di amministrazione al 2013, pari ad un avanzo di € 57.345,93, la Corte evidenzia come lo stesso sia stato influenzato dall’incremento del fondo cassa (€ 14.848.954,51)a fronte di un valore negativo della gestione residui pari a – € 13.656.915,54. Inoltre, nel corso del 2013, l’Ente ha avuto accesso all’anticipazione di liquidità prevista dal D.L. 35/2013 per € 57.500.899,58. Nel medesimo anno l’Ente ha riscosso a titolo di entrate derivante da accensione di prestiti da cassa depositi e prestiti la somma di € 64.563.955,89, mentre la somma di € 1.000.000,00 a titolo di mutui e prestiti da enti del settore pubblico.

Nella delibera approvata, il Comune si limita a confermare che, in data 31.12.2014, è stata perfezionata la vendita della Centrale del Latte, senza aggiungere altro su come, quindi, abbia ripianato i disavanzi del 2011 e del 2012.

GESTIONE DEI RESIDUI ATTIVI.

Nel bilancio 2012, risultano circa 30 mln derivanti da entrate risalenti agli anni precedenti e mai riscosse.

Per iscrivere questi crediti in bilancio è necessario che i responsabili del Comune accertino che siano ancora esigibili, ciò al fine di evitare che servano esclusivamente a mascherare spese sostenute senza la copertura economica.

La Corte ritiene che non sembra siano state effettuate puntuali operazioni di verifica, sia con riguardo alla certificazione della sussistenza delle ragioni del mantenimento dei residui in bilancio, sia con riguardo alle percentuali di riscossione dei residui delle entrate proprie che siano da ritenere, a titolo prudenziale, di dubbia esigibilità. Ribadiva che per il mantenimento in bilancio di un residuo attivo non è sufficiente l’assenza di ragioni per la relativa cancellazione, essendo, invece, necessaria l’esistenza di ragioni per il relativo mantenimento. E’, infatti, responsabilità primaria dell’Ente porre in essere la verifica sul grado di affidabilità di queste poste, in quanto il mantenimento di risorse a bassissimo grado di movimentazione determina, in caso di successiva applicazione all’avanzo, una fittizia copertura delle spese.

La Corte denuncia che la costituzione di un fondo di ammontare non congruo costituisce una grave violazione di legge e irregolarità amministrativo-contabile che influisce anche sull’attendibilità del risultato di gestione.

La Corte evidenzia, inoltre, il mancato rispetto della normativa in materia di costituzione del fondo di svalutazione crediti. A decorrere dall’esercizio finanziario 2012, gli enti locali devono iscrivere nel bilancio di previsione un fondo svalutazione crediti non inferiore al 25% dei residui attivi, di cui ai titolo I e III dell’entrata, aventi anzianità superiore a cinque anni.

Nella delibera, il Comune dichiara che, nel corso del 2014, la riscossione dei crediti vetusti è stata incrementata del 22,25% e che, nel corso del 2014, è stato previsto un fondo svalutazione crediti di circa 10 mln, nulla dicendo, però, sugli squilibri del bilancio 2012.

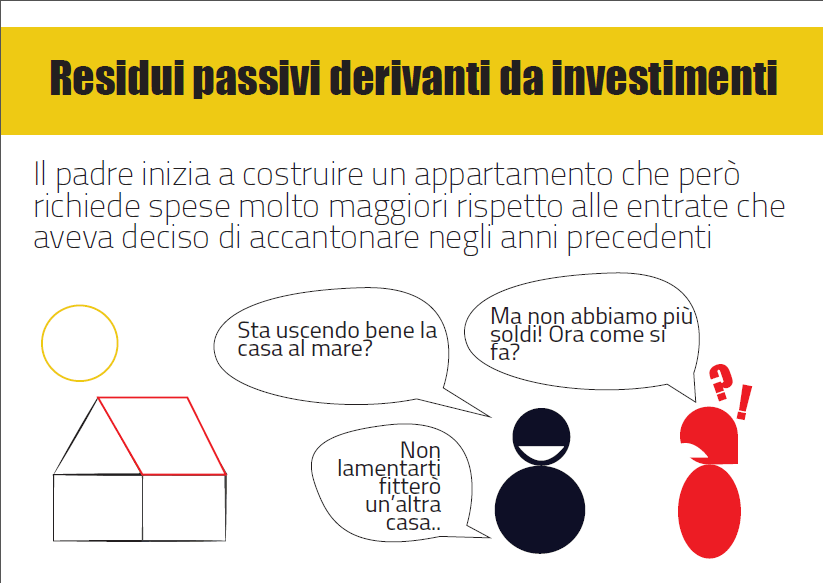

SQUILIBRIO TRA RESIDUI ATTIVI E PASSIVI IN CONTO CAPITALE.

La Corte evidenza una differenza tra gli investimenti finanziati negli anni precedenti e le somme incassate per i progetti già realizzati. E’ come se una volta venduta una casa per 100 mila euro andassimo a comprarne un’altra che ne costa 150 mila.

Analizzando residui attivi e residui passivi la Corte riscontra l’utilizzo di somme vincolate per fare fronte a spese correnti. La Corte evidenziava una differenza di circa 41 milioni di Euro tra i crediti derivanti da esercizi precedenti (residui attivi) e i debiti maturati negli anni precedenti (residui passivi). Questo sarebbe indice dell’utilizzo di somme vincolate per spese correnti, nonché del finanziamento di investimenti con risorse non ancora realizzate. Il comune precisa che alle entrate considerate dalla Corte vanno aggiunti circa 13 milioni di Euro derivanti dal parco fotovoltaico Monte di Eboli, circa 2,5 milioni di Euro per ampliamento cimitero e vendita loculi e circa 1,4 milioni di Euro per l’acquisizione di aree per la realizzazione di alloggi.

Il Comune non risponde.

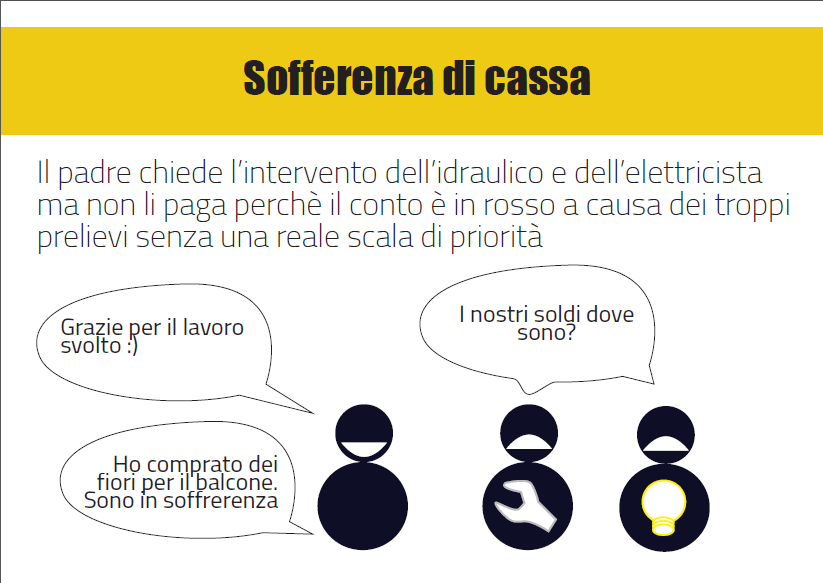

SOFFERENZE DI CASSA DEL COMUNE DI SALERNO il comune non riesce a sostenere tutta una serie di costi per l’ammontare totale di 250 milioni di euro. (104 milioni+19 milioni + 25 milioni+ 92 milioni)

La corte evidenziava un’ammanco di 104 milioni di euro per spese correnti sostenute nel 2012 e di circa 19 milioni e 6centomila euro per spese correnti sostenute negli anni precedenti.

Inoltre evidenziava spese sostenute per investimenti negli anni precedenti al 2012 per un ammontare di quasi 25 milioni di euro che non trovavano idonea copertura finanziaria. A ciò andavano aggiunti circa 92 milioni di euro di crediti certi, liquidi ed esigibili vantati da terzi e non integralmente coperti dai 57 milioni di euro ricevuti dal comune a titolo di anticipazione di liquidità.

Nel trienno 2010/12 la corte evidenziava un elevato ricorso all’anticipazione di tesoreria nonché anticipazioni di tesoreria nn rimborsate superiori al 5 percento delle entrate correnti. Avendo il comune inoltre utilizzato entrate vincolate per il pagamento di spese correnti risultavano fondi non ricostituiti a fine esercizi 2011 pari a circa 16 milioni di euro ed a fine esercizio 2012 pari a circa 13 milioni di euro.

Il Comune di Salerno in Delibera dichiara di avere avviato un piano di razionalizzazione della spese che porterà ad un risparmio di più di 2 milioni di euro

SQUILIBRIO TRA RESIDUI ATTIVI E PASSIVI IN CONTO CAPITALE.

La Corte evidenza una differenza tra gli investimenti finanziati negli anni precedenti e le somme incassate per i progetti già realizzati. E’ come se una volta venduta una casa per 100 mila euro andassimo a comprarne un’altra che ne costa 150 mila.

Analizzando residui attivi e residui passivi la Corte riscontra l’utilizzo di somme vincolate per fare fronte a spese correnti. La Corte evidenziava una differenza di circa 41 milioni di Euro tra i crediti derivanti da esercizi precedenti (residui attivi) e i debiti maturati negli anni precedenti (residui passivi). Questo sarebbe indice dell’utilizzo di somme vincolate per spese correnti, nonché del finanziamento di investimenti con risorse non ancora realizzate. Il comune precisa che alle entrate considerate dalla Corte vanno aggiunti circa 13 milioni di Euro derivanti dal parco fotovoltaico Monte di Eboli, circa 2,5 milioni di Euro per ampliamento cimitero e vendita loculi e circa 1,4 milioni di Euro per l’acquisizione di aree per la realizzazione di alloggi.

Il Comune non risponde.

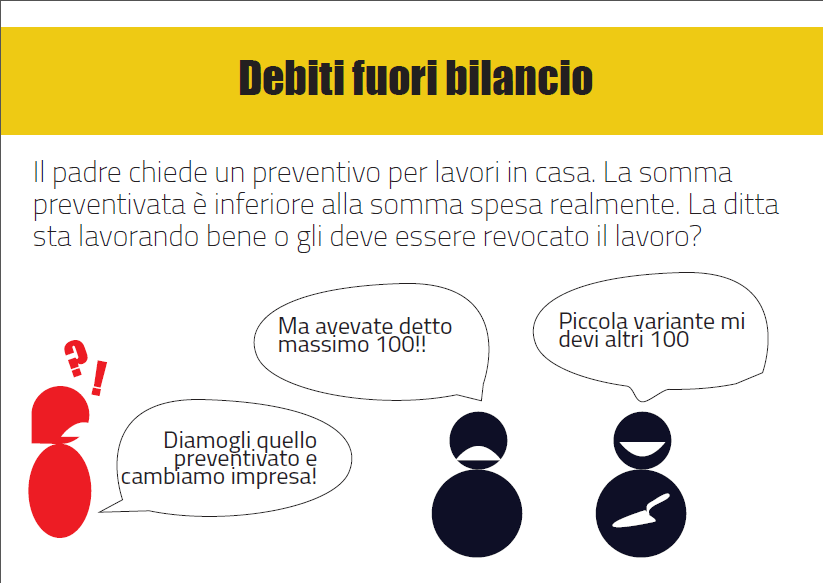

DEBITI FUORI BILANCIO

Ogni qualvolta il comune deve affrontare per una determinata spesa un costo superiore a quanto previsto è necessario che la differenza venga analiticamente riconosciuta dal consiglio.

Tra queste voci di debiti fuori bilancio ci sono circa 12,6 milioni di euro che il comune dichiara relativi ad investimenti e che intende finanziare con l’assunzione di mutui (come poi è avvenuto nel 2014) e debiti per spese legali ancora non riconosciuti dal consiglio comunale.

La Corte invita l’Ente ad un’attenta ricognizione dei debiti fuori bilancio ed un monitoraggio costante del contenzioso al fine di limitare il fenomeno dei debiti fuori bilancio e verificare la concreta utilità delle azioni legali intraprese.

In delibera il Comune dichiara di avere assunto un mutuo di circa 2,3 milioni di euro per il finanziamento dei debiti fuori bilancio fuori bilancio riconosciuti e che il resto (10 milioni di euro) è stato finanziato con le entrate straordinarie.

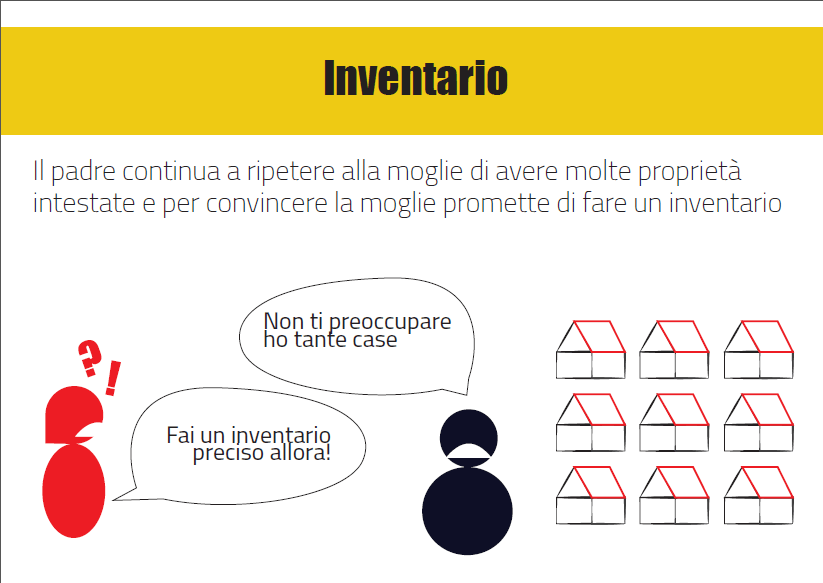

INVENTARIO

I giudici chiedevano di aggiornare il conto del patrimonio del Comune sia per quanto riguarda la situazione patrimoniale che finanziaria nonché ad aggiornare l’inventario dei beni.

In delibera il Comune dichiara di avere provveduto ad affidare l’incarico per l’aggiornamento dell’inventario alla società , inhouse del comune di Salerno, Sinergia

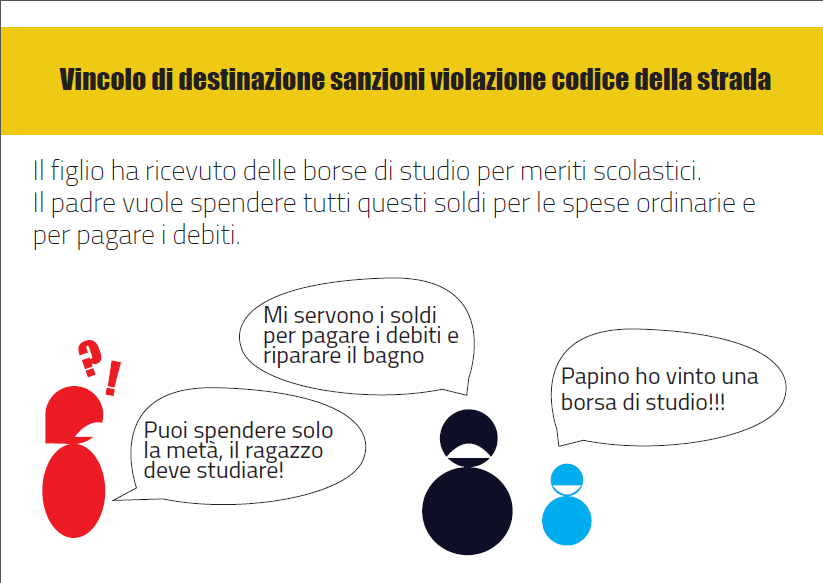

VIOLAZIONE VINCOLO DI DESTINAZIONE. I soldi incassati dalle multe devono essere spese al 50% solo per la viabilità. Il Comune non soggiace a questo vincolo. Il 50% degli incassi delle violazioni del codice della strada deve essere devoluto ad interventi di ammodernamento e manutenzione della segnaletica delle strade, di potenziamento delle attività di controllo ed accertamento violazioni, ovvero ad altre finalità connesse alla sicurezza stradale. Anche in questo caso la corte evidenza l’uso di somme vincolate x fare fronte a spese correnti. Il comune in delibera rende conto di circa 3,3 milioni derivanti da sanzioni al codice della strada utilizzati per interventi di manutenzione delle strade, di interventi a favore della sicurezza stradale.

{kind=link}

[…] Corte dei Conti vs Comune di Salerno: “come una famiglia” in 10 selfie sembra essere il primo su Angelo […]

[…] Corte dei Conti vs Comune di Salerno: “come una famiglia” in 10 selfie sembra essere il primo su Angelo […]